1. クレジットカードの利用

最近は、法人名義のクレジットカードをもつ事業者も増えてきたようです。クレジットカードは大変便利なものですから使い方を間違えない限り積極的に利用してもよいと考えています。

しかし、現金と違い支払った時点で取引がすべて完了というわけではありません。

そこで、クレジットカードを利用した際の処理について解説します。

2. 取引の流れ

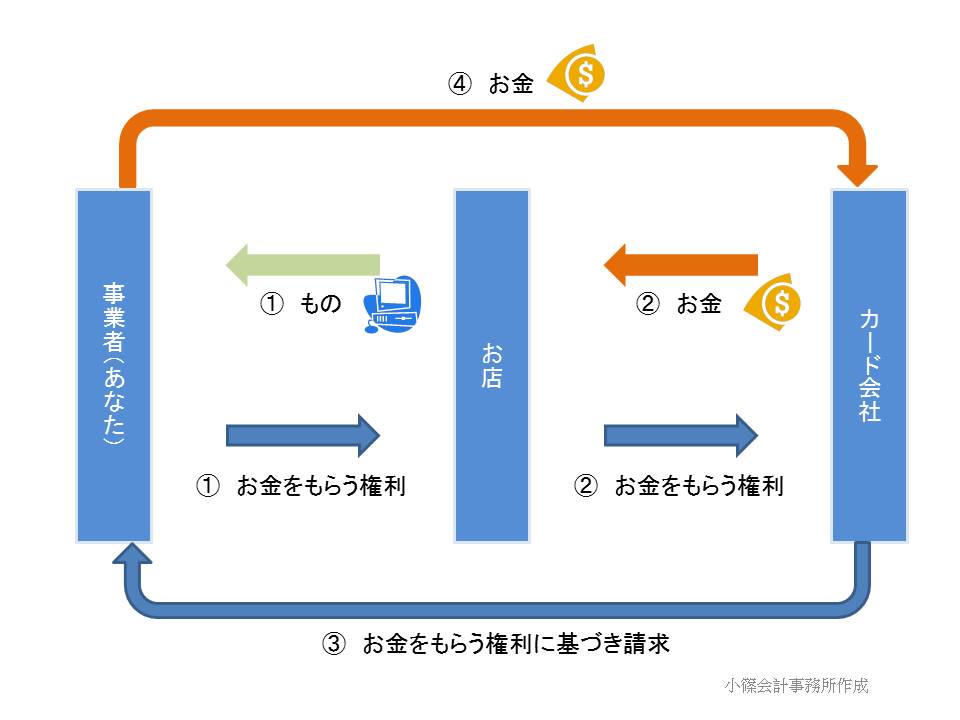

まず、取引の流れを確認します。

① クレジットカードで『もの』を購入すると事業者(あなた)は『もの』を取得し、お店は『お金をもらう権利』を取得します。

② お店はカード会社に『お金をもらう権利』を譲渡し、カード会社からお金をもらいます。

この時点でお店は『もの』を事業者(あなた)に渡し、その対価としてのお金をカード会社からもらい取引は終了です。

③ カード会社は、お店から取得した『お金をもらう権利』に基づき事業者(あなた)に請求します。

④ 事業者(あなた)は、③の請求に基づきカード会社にお金を支払いすべての取引は終了します。

図にまとめると下記の図になります。

3. 原則的処理

事業者の会計処理の流れを見ていきます。

まずはものを購入時の会計処理です。

| 【借 方】 | 【貸 方】 | ||

|---|---|---|---|

| 消耗品費 | 98,000 | 未払金 | 98,000 |

となります。

そしてクレジットカードの料金引き落としの際に

| 【借 方】 | 【貸 方】 | ||

|---|---|---|---|

| 未払金 | 98,000 | 普通預金 | 98,000 |

という仕訳をして終了です。

この方法が原則的な会計処理となります。

4. 簡便的処理

4-1. 簡便的処理の方法

原則的処理は一つを取り出してみれば簡単なのですが、月をまたいでの処理となるため、クレジットカードを多用する場合には煩雑になることがあります。

簡便的な処理として料金引き落とし時に

| 【借 方】 | 【貸 方】 | ||

|---|---|---|---|

| 消耗品費 | 98,000 | 普通預金 | 98,000 |

と処理しても問題ないかと思います。

4-2. 簡便的処理の際の注意点

簡便的処理を行っている場合には決算時に注意が必要です。

カード会社の締日が15日支払いが翌月10日だとします。

そして会社の決算日が3月31日だとします。

そうすると・・・

2/16~3/15までに利用した分が4/10に引き落とされますのこの部分は原則的処理、『未払金』として計上する必要があります。

3/16~4/15までの利用分も5/10に引き落とされます。この分も3/16日~3/31までの利用分を原則的処理、『未払金』として計上する必要がありますので注意してください。

上記の他にも簡便的処理は処理が楽である反面、前期比較をする際に正確性が欠ける、金額の大きなものを購入し資産計上が必要な場合には特別の注意が必要などというデメリットがあります。

因みに、資産計上し減価償却する場合は、事業供用日すなわち使用を開始した日が基準となります。

5. 原始帳票の保管について

クレジットカードを利用すると利用時に領収書、カード利用明細が発行されクレジットカードの請求書にもある程度の明細が記載されています。

量が多いためかクレジットカード会社からの請求書だけを保管している場合もあるようです。

そのような方も今後はすべて保管するようにしてください。

消費税の申告で原則を適用する際に問題が生じる恐れがあります。

預かった消費税から支払った消費税を控除した差額を納めます。

詳細は割愛しますが、クレジットカードの利用明細だけでは支払った消費税を控除するための要件を満たしていないのです。

すなわち、支払った消費税として控除できない可能性があります。

免税事業者、簡易課税を選択している方には関係はないのですが、将来のためにもすべてを保管しておく癖をつけておきましょう。

6. まとめ

クレジットカードは便利ですが、事業で使う場合会計処理に少しばかりの手間と注意が必要になります。

上手に利用しましょう。