決算期で有利不利はあるのか?

法人を設立する際に決定することがいくつかあります。

資本金はいくらにするのか? 役員は何人でだれにするのか? 将来を見据えて目的に何を入れるのか?

そして、決算期をいつにするのか?

個人事業の場合は12月と決まっていますが、法人はいつでもよいのです。

制度上の有利不利も基本的にはありません。

ですので、専門家に聞いても「いつでも同じ」という答えが返ってくることが多いようです。

しかし、繁忙期がある業種に限定されますが、

繁忙期を決算とするのか? 閑散期を決算とするのか?

互いにメリットデメリットがあると考えています。

この互いのメリットデメリットについての考え方をご紹介します。

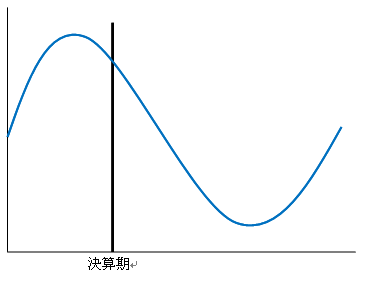

繁忙期を決算期とする意味

まずは繁忙期の終わりごろを決算期とする考え方です。

繁忙期のある業種は、裏を返せば閑散期もあるということです。

閑散期は売上が減っている時期ですので資金的にも苦しくなってきています。

この時期を決算期とすると資金的に厳しい時期に納税があるということになります。

納税のための資金繰りが大変になる可能性があります。

繁忙期は売上が上がっているわけですから、資金的には余裕があります。

この時期を決算期とすれば、納税のための資金繰りに苦労することは、閑散期に比べ少なくなると思われます。

資金的な余裕を考えて、繁忙期の終わりごろを決算期とする。というのがこの考え方です。

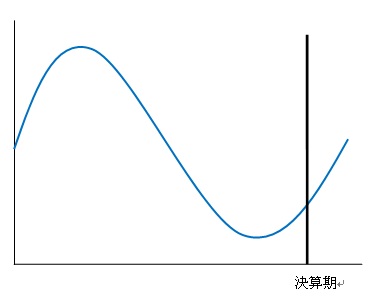

閑散期を決算期とする意味

次に閑散期を決算期とする考え方です。

閑散期とはしましたが、繁忙期の3~6ヶ月後と考えてください。

繁忙期といえども、毎年毎年売上が同じとは限りません。

夏もあれば暖冬もあったりということで、繁忙期といえども年によってだいぶん違ってきます。

例えば、その年はとても忙しかったとします。売上も相当伸びました。売上も伸びたということは利益も想定以上に出ていそうです。

このような場合に、決算期が直後にあるとその想定以上の利益に税金がかかることになります。

当然なのですが、利益も出たけど税金も高いということになります。

この際に、決算期がこの忙しい時期から3カ月から6ヶ月後にあるとします。

その期間で、さまざまな対応をとることができるのではないでしょうか?

設備投資の予定を繰り上げてみたり、やろうと考えていた投資を思い切ってするチャンスかもしれません。

いうなれば、繁忙期のクールダウンの期間を持てるということになるのです。

この期間を持つことにより、投資した後の利益に対して税金を計算することができるのです。

このような理由から、繁忙期の3カ月から6ヶ月後、ほぼ閑散期に重なる時期を決算期にする。という考え方になります。

決算期はいつがよいのか

以上のように、考え方によりまったく正反対の結論が出てしまいます。

結局、どちらが良いの??

このように繁忙期のある事業の場合には、資金管理・月次決算等がある程度できているとの前提のもとでは、閑散期を決算とする方をお勧めしています。

しかし、開業・起業時は経験も信用もあまりないため資金調達には苦労することも多々あります。

最初は、資金繰りを考えて繁忙期の直後を決算期としてみるのも手です。

また、消費税法の規定により、設立から丸々1年事業年度とできる月を決算とすることが一定の要件に該当する法人設立時に限り税務上有利である場合があります。

詳しくは法人設立と消費税-決算期はいつが有利?をご覧ください。

結論としては、年間の流れが見えてきて信用もでき資金もある程度の余裕が出てくれば、その現状に合わせて決算期を変更すれば良いのです。

株式会社、合同会社など一般の営利法人については決算期の変更は簡単です。

ただし、医療法人等の許認可業であれば別に手続きが必要となる場合がありますのでご注意ください。

事業年度変更の際のデメリットは、会計年度は1年を超えて設定できないために年2回の決算をすることになります。

決算期の変更により、より良い経営環境を構築し、節税も可能な場合がある。ということを覚えておいてください。

コメント

コメントは停止中です。