Contents

1. 店主貸、店主借の会計処理

個人事業を営まれている方から 「店主貸」「店主借」についての会計処理についてご質問をよく受けます。

今回は、「店主貸」「店主借」の意味と使い方について説明します。

また、税理士等専門家に質問すると「どっちでもいいよ」・「どっちとも「店主」でいいよ」などと回答される場合もあるかと思われますが、なぜなのかについても補足したいと思います。

2. 店主貸、店主借勘定とは

2-1. 「店主」勘定を使うとき

まず、店主貸・店主借の店主勘定とはどういうことなのかについて説明します。

事業を営むと、事業のお財布と家庭のお財布を分けて考えることになります。一緒になっている方も多いとは思いますが、できるだけ分けるほうが望ましいです。

そして、事業のお財布と家庭のお財布の間でお金などが行き来する際に使うのが「店主貸」「店主借」勘定です。

2-2. 店主貸とは

店主貸勘定とは、事業のお金を個人・家計のために使った際に使用します。

「貸」という漢字が使われているからといっても決して事業で貸しているわけではありません。もちろん返済してもらう必要もありません。

その前提で、事業の財布から貸している(出ていく)とイメージを持つと覚えやすいと思います。

たとえば、事業のお財布から毎月生活費として20万円家庭の財布に移動するとします。その際は

| 【借 方】 | 【貸 方】 | ||

|---|---|---|---|

| 店主貸 | 200,000 | 普通預金 | 200,000 |

という仕訳を入力することになります。

2-3. 店主借とは

店主借とは、店主貸とは逆に事業のために個人・家計のお金使った際に使用します。

「借」という漢字を使っていますが借りているわけではありません。もちろん返す必要もありません。

これも、事業のお金を個人・家計のお金から借りた(入ってくる)とイメージすると覚えやすいと思います。

店主貸の例に沿ってみると、個人・家計から事業のためにお金を移したとします。その際には

| 【借 方】 | 【貸 方】 | ||

|---|---|---|---|

| 普通預金 | 200,000 | 店主借 | 200,000 |

という仕訳になります。

2-4. 店主貸、店主借のまとめ

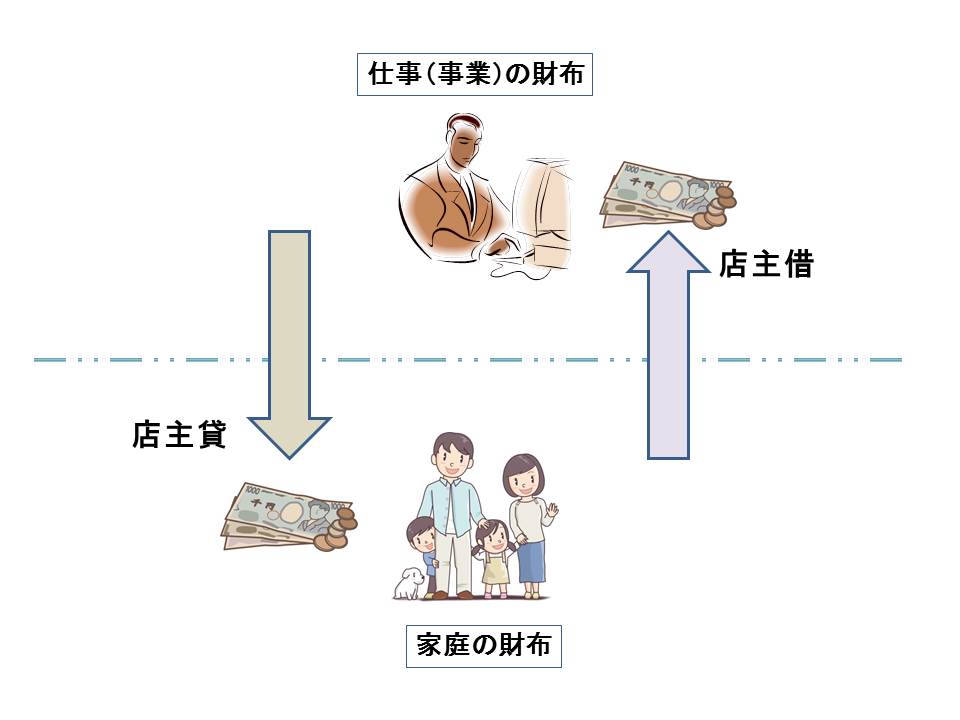

簡単に店主貸・店主借のイメージを図解すると下記になります。

移動はお金だけではないことに注意してください。

例えば、家庭の財布で事業用のパソコンを買った場合にどうなるのでしょうか?

その際には

① 家庭の財布から事業の財布に移す。

② そのお金でパソコンを購入する。

と分解して考えます。それを仕訳にしてみると

| 【借 方】 | 【貸 方】 | ||

|---|---|---|---|

| 現金 | 98,000 | 店主借 | 98,000 |

| 【借 方】 | 【貸 方】 | ||

| 消耗品費 | 98,000 | 現金 | 98,000 |

という2つの仕訳になります。これが考え方です。

実際には「借方」「貸方」の現金98,000円を相殺して

| 【借 方】 | 【貸 方】 | ||

|---|---|---|---|

| 消耗品費 | 98,000 | 店主借 | 98,000 |

という仕訳を切ることになります。

3. なぜ専門家はあまり気にしないのか?

補足までに、なぜ専門家はあまり「貸」「借」をあまり気にしていないのでしょうか?

実は、「店主貸」「店主借」という勘定は1年間終わると清算して翌年は両方とも「0」から始まるのです。

1年間の事業終了時点で 店主200万円、店主借5万円 利益300万円があったとします。

| 【借 方】 | 【貸 方】 | ||

|---|---|---|---|

| 店主貸 | 200万円 | 店主借 当期利益 |

5万円 300万円 |

貸借対照表はこの状態です。(もちろん「売掛金」「買掛金」などは別にあります。)

繰越時には、これらの数字をすべて「元入金」という勘定に集約してしまいます。

仕訳にすると下記の通りです。

| 【借 方】 | 【貸 方】 | ||

|---|---|---|---|

| 店主借 当期利益 |

5万円 300万円 |

店主貸 元入金 |

200万円 105万円 |

これで「店主貸」「店主借」「当期利益」がすべて「0」になり、次の年が始まるのです。元入金105万が残ります。

元入金は、貸借対照表に年々プラスマイナスされていきます。その年末時点で事業のために出しているお金を表すことになります。

今までの利益の累積ではありません。

会計ソフトでは「時期繰越」をすると自動的にこの仕訳を入れてくれますので特に気にする必要はありません。

「次期繰越」をしたら、「店主貸」「店主借」「当期利益」が「0」になっていることを確認していただければ十分です。

結局1年経過し繰越の際にすべて「0」となるので専門家は「貸」「借」はあまり気にしていないというのが本当のところです。

4. まとめ

店主勘定についてまとめてみました。

今回、基本的な考え方について説明してみました。少し複雑な取引も、お金がどう動いたのかを意識して帳簿をつければ見えてくるものがあるのではないでしょうか。

その前提として、事業用の財布と個人・家庭の財布を可能な限り分けるようにしてみましょう。